ایران، در ماههای گذشته در میانه جنگی تمامعیار قرار داشته است؛ جنگی که میتواند محکی برای سنجش عملکرد نهادهای نظامی و امنیتی باشد؛ نهادهایی که جمهوری اسلامی ایران، به خصوص در طول دو دهه گذشته روی آنها سرمایهگذاری کلانی در مقیاس اقتصاد ایران، انجام داده است.

قضاوت درباره عملکرد نظامی سپاه و سایر نیروهای مسلح، موضوعی تخصصی در حوزه دفاع و امنیت است و این گزارش قصد ورود به آن را ندارد. تمرکز این گزارش بر بودجه نظامی و سازوکار تامین مالی نیروهای مسلح در ایران است؛ حوزهای که به دلیل پیچیدگی ساختار بودجه و کمبود شفافیت، تصویری مبهم و تا حد زیادی ناشناخته دارد. هدف این گزارش روشن کردن، بخشی از منابع مالی نهادهای نظامی است که رد آنها را میتوان در بودجههای سالیانه پیدا کرد.

نظام تامین نیروهای مسلح در ایران، پیچیده و چند لایه است. بسیاری از این نهادها صاحب تشکیلات و سازمانهای اقتصادی هستند؛ به عنوان نمونه میتوان به قرارگاه سازندگی خاتمالانبیا وابسته به سپاه پاسداران یا بنیاد تعاون نیروهای مسلح اشاره کرد؛ یا بحث مالکیت هلدینگهای اقتصادی و حضور فعال نظامیان در حوزههای مالی و صنعتی اشاره کرد…. به دلیل نبود شفافیت، اطلاعاتی درباره ابعاد فعالیت این سازمانهای اقتصادی در دست نیست. دقیقا مشخص نیست درآمد آنها چقدر است و صرف چه اموری میشود؟ چقدر از آن برای پیشبرد طرحهای نظامی هزینه میشوند و چقدر در طرحهای اقتصادی سرمایهگذاری میشوند، جواب این سوالها معلوم نیست، اما بخش دیگری از منابع مالی نیروهای مسلح تا حدودی مشخص است و ردی از آنها، به شکلی پیچیده در اسناد بودجه دیده میشود.

در این گزارش، ضمن بازخوانی بندها و ردیفهای بودجه نهادهای نظامی در قانون بودجه کشور در سال ۱۴۰۴ و لایحه بودجه دولت برای سال ۱۴۰۵ میرویم، تلاش میکنیم تا سیر تحول بودجه نظامی ایران را از ابتدای دهه ۱۳۹۰ تا امروز تحلیل و بررسی کنیم.

بخش اول، ردیفهای اصلی

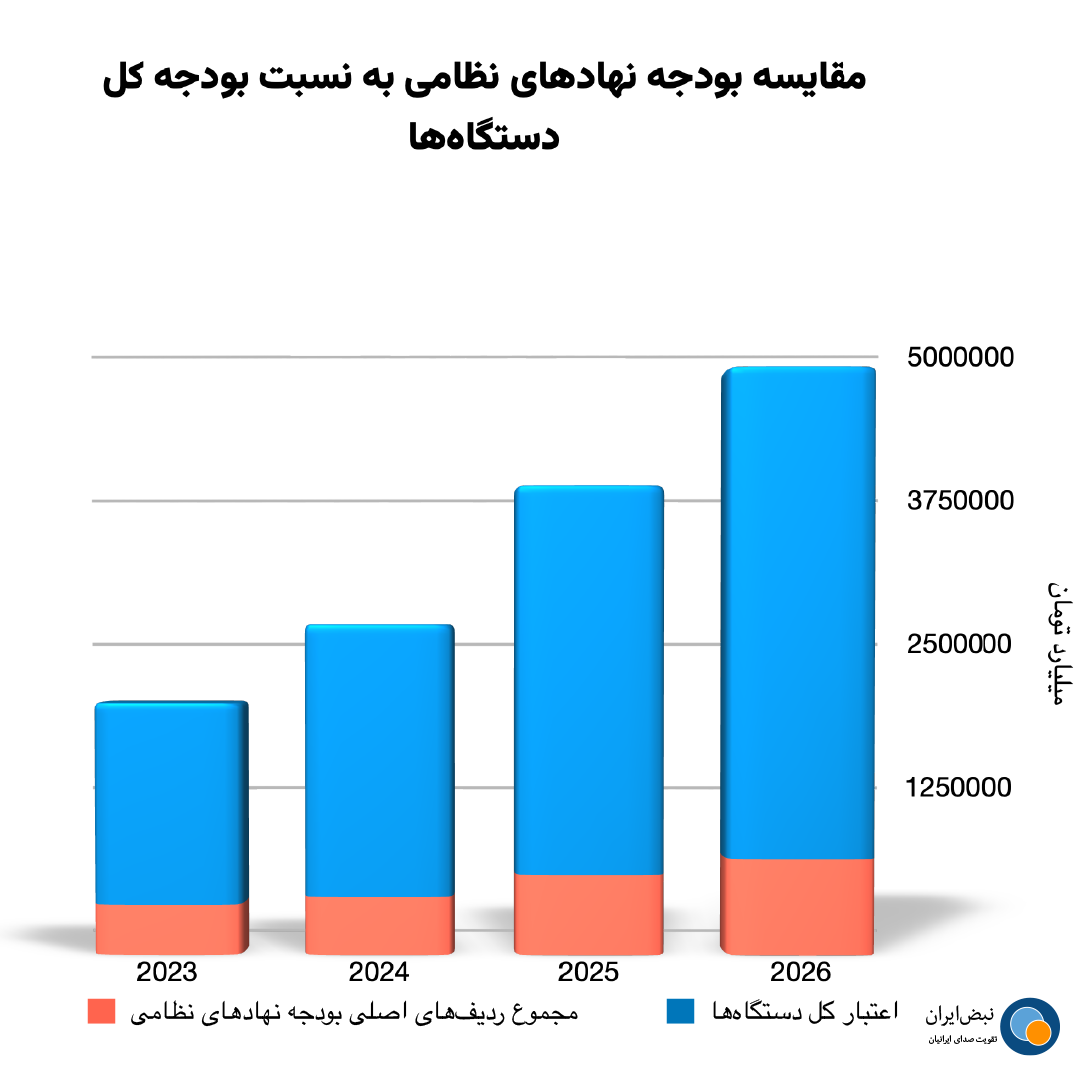

یک پنجم اعتبارات ردیفهای اصلی بودجه دستگاههای اجرایی در سال ۱۴۰۵، سهم نهادهای نظامی و نیروهای مسلح است.

بر اساس اطلاعات مندرج در جدول ۷ لایحه بودجه ۱۴۰۵ مجموع اعتبارات در نظر گرفته شده برای وزارت دفاع، ارتش، سپاه، فرماندهی انتظامی، ستاد کل نیروهای مسلح، قرارگاه خاتمالانبیا و قرب بقیهالله روی هم بالغ بر ۷۷۵ هزار میلیارد تومان است.

| شماره ردیف | عنوان | اعتبارات ردیفهای اصلی |

|---|---|---|

| *111120 | تامين اجتماعي نيروهاي مسلح و صندوقها | 246,575 |

| 111300 | ستاد مشترك سپاه پاسداران انقلاب اسلامی | 244,159 |

| 106000 | فرماندهی کل انتظامی جمهوری اسلامی ایران | 130,980 |

| 111200 | ستاد مشترك ارتش جمهوری اسلامی ایران | 87,102 |

| *111100 | وزارت دفاع و پشتیبانی نیروهای مسلح | 55,925 |

| 111500 | قرارگاه مرکزی حضرت خاتمالانبياء | 4,235 |

| 111400 | ستاد فرماندهی کل نیروهای مسلح | 3,692 |

| 111600 | قرب بقية الله | 2,178 |

| 111450 | بنياد حفظ آثار و ارزشهای دفاع مقدس | 724 |

| جمع کل | 775,570 | |

* در لایحه بودجه اعتبارات وزارت دفاع، تامین اجتماعی نیروهای مسلح و صندوقها ذیل یک ردیف کلی آمدهاند. برای خوانش بهتر این ردیفها از هم جدا شدهاند.

جدول ۷ در واقع اعتبارات ردیفهای اصلی و ثابت بودجه دستگاهها و نهادها است که با شمارههای مشخص تقریبا هر سال تکرار میشود. این بخش اگرچه تنها قسمت بودجه برای توزیع منابع عمومی نیست، اما بزرگترین و مهمترین بخش بودجه است. کمی بیش از دو سوم منابع عمومی در این جدول توزیع میشوند و یک سوم باقیمانده در قالب ردیفهای بودجه متفرقه، اعتبارات مالی و ردیفهای بودجه استانی توزیع میشود. البته به جز این منابع دیگری هم در بودجه وجود دارد که در ادامه به برخی از آنها نیز اشاره خواهد شد.

اما اهمیت جدول شماره ۷ فقط در بزرگی آن نیست. این جدول به نوعی ویترین بودجه نیز هست که تصویری کلی از نحوه توزیع منابع عمومی را نشان میدهد. در این بخش از بودجه است که میتوان بودجه دستگاهها و نهادها را با یکدیگر مقایسه کرد و دید سهم هر کدام از نهادها چقدر است.

جمع اعتبارات این جدول در لایحه بودجه ۱۴۰۵ کمی بیش از ۳۹۷۱ همت (هزار میلیارد تومان) است. اگر ۷۷۵ هزار میلیارد تومان بودجه ردیفهای اصلی نیروهای مسلح را به این عدد تقسیم کنیم، نتیجه به این نتیجه میرسید که سهم نهادهای نظامی از ردیفهای اصلی بودجه به یک پنجم میرسد.

این نسبت در سالهای قبل هم در همین حدود در نوسان است و از حدود ۲۵ درصد در قانون بودجه سال ۱۴۰۲ به حدود ۲۰ درصد در لایحه بودجه سال ۱۴۰۵ رسیده است

باید دوباره تاکید کرد تا اینجای کار صرف بودجه ردیفهای اصلی دستگاهها در نظر گرفته شده و سایر اعتبارات متفرقه و بقیه منابع مالی، از جمله سهمیه نفت خام هنوز اضافه نشدهاند.

اما برای اینکه بتوان درک کاملتری نسبت به این اعداد و ارقام داشت، باید آنها را با برخی از ردیفهای بودجه اصلی که جزو بودجههای ضروری محسوب میشوند، مقایسه کرد.

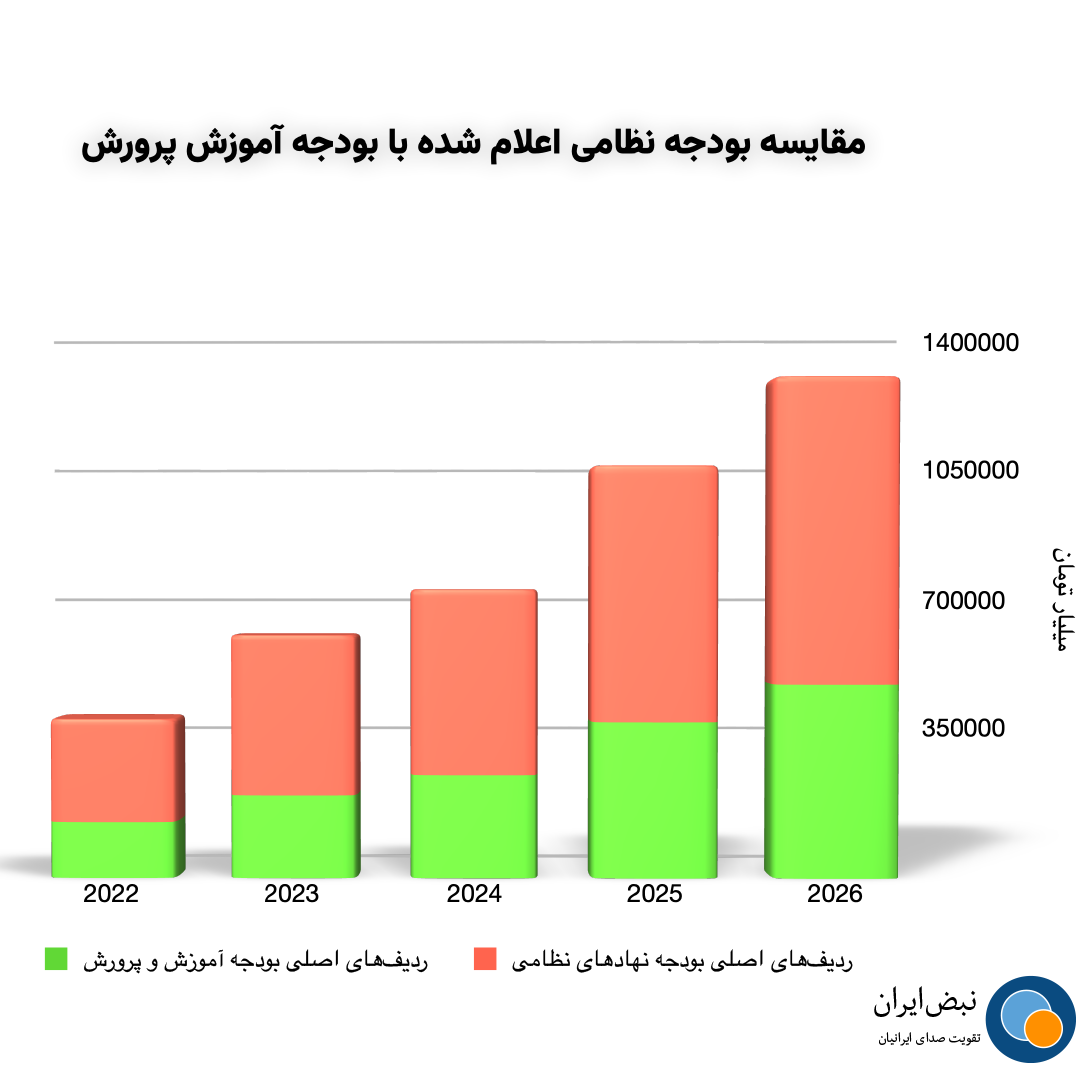

آموزش و پرورش

آموزش و پرورش یکی از بزرگترین نهادهایی است که از بودجه عمومی استفاده میکند. این وزارتخانه چیزی حدود ۱۶ میلیون دانشآموز و یک میلیون معلم و کادر آموزشی را تحت پوشش دارد و به طور معمول به عنوان یکی از بزرگترین دستگاه بودجهبگیر شناخته میشود. مجموع اعتبارات در نظر گرفته شده برای آموزش و پرورش در لایحه بودجه ۱۴۰۵ حدود ۴۸۹ هزار میلیارد تومان است که معادل دو سوم مجموع اعتبارات ردیفهای اصلی نهادهای نظامی است.

طی پنج سال گذشته بودجه نهادهای نظامی به طور متوسط ۷۵ درصد بیشتر از بودجه آموزش و پرورش بوده است.

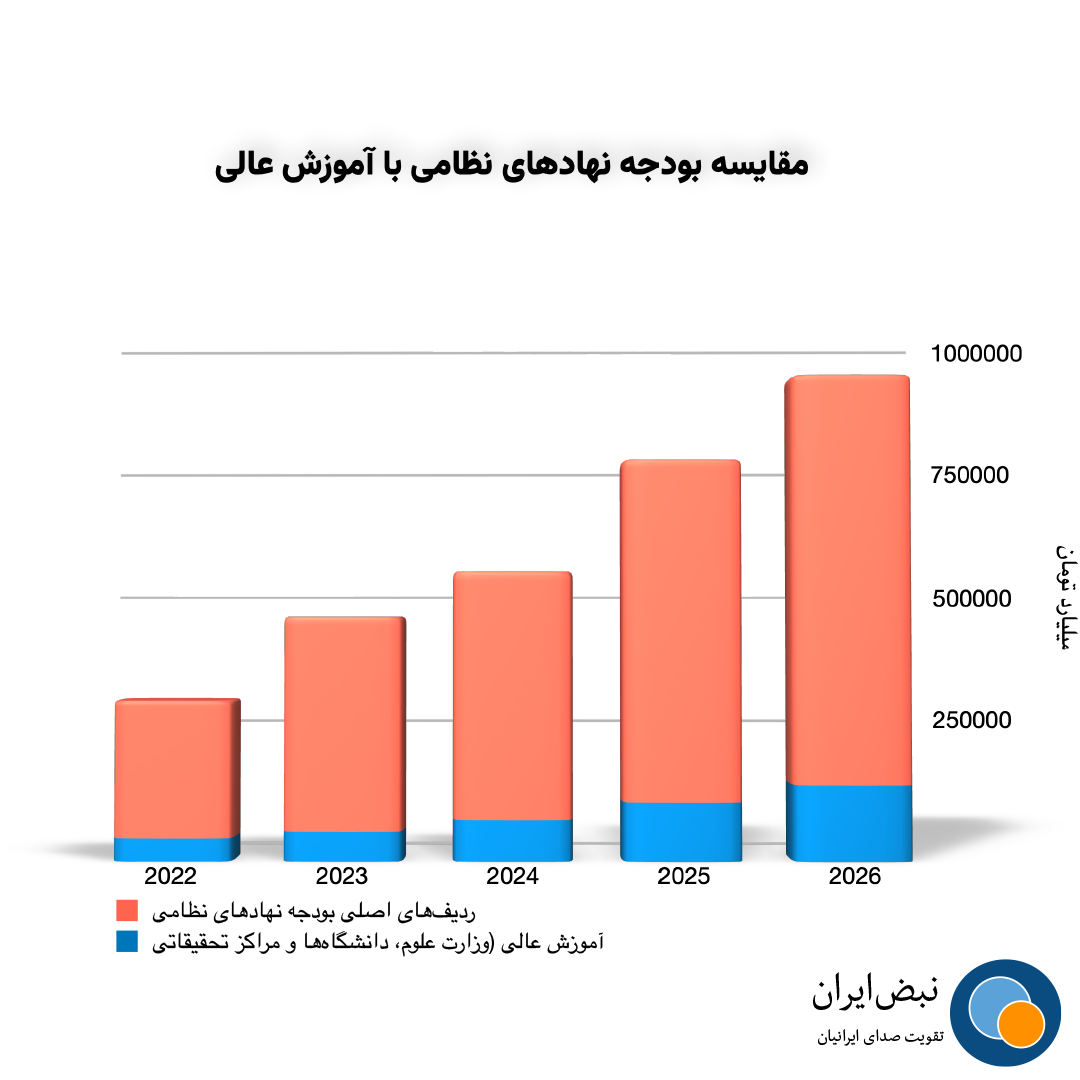

آموزش عالی

در لایحه بودجه ۱۴۰۵ بیش از ۱۴۲ هزار میلیارد تومان از منابع عمومی بودجه، در قالب ردیفهای اصلی به وزارت علوم، دانشگاهها و مراکز تحقیقاتی اختصاص پیدا کرده است. این رقم کمتر از یک پنجم بودجه ردیفهای اصلی نهادهای نظامی است. بررسی دادههای بودجه سالانه در پنج سال اخیر نشان میدهد بودجه نظامی در این سالها بین ۶ تا ۷ برابر اعتباراتی بوده که برای وزارت علوم و دانشگاهها در نظر گرفته شده است.

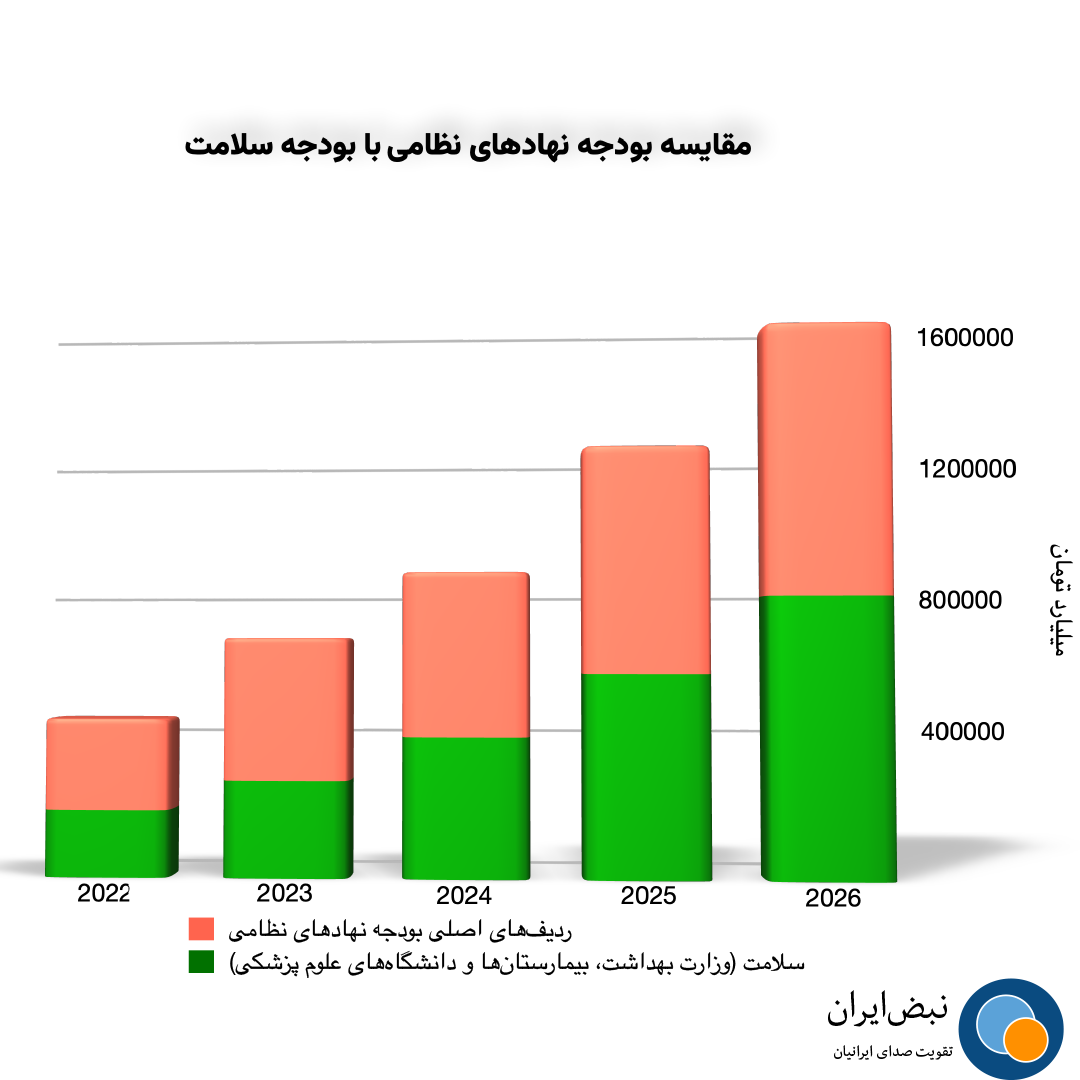

بخش سلامت

و اما بخش سلامت، تنها بخشی است که سهم آن از اعتبارات دستگاهها در در لایحه بودجه ۱۴۰۵ بیشتر از نهادهای نظامی است. هنوز معلوم نیست در قانون مصوب مجلس این اعداد و ارقام چه تغییری کردهاند اما بر اساس اطلاعات موجود و طبق لایحه پیشنهادی دولت برای بودجه امسال، کمی بیش از ۸۰۰ هزار میلیارد تومان بودجه برای وزارت بهداشت و بیمارستانها و دانشگاههای علوم پزشکی در نظر گرفته شده است. این رقم کمی بیشتر از بودجه ردیفهای اصلی نهادهای نظامی است. البته در سالهای گذشته همواره بودجه ردیفهای اصلی نهادهای نظامی، به طور متوسط ۲۲ درصد بیشتر از بخش سلامت بوده است.

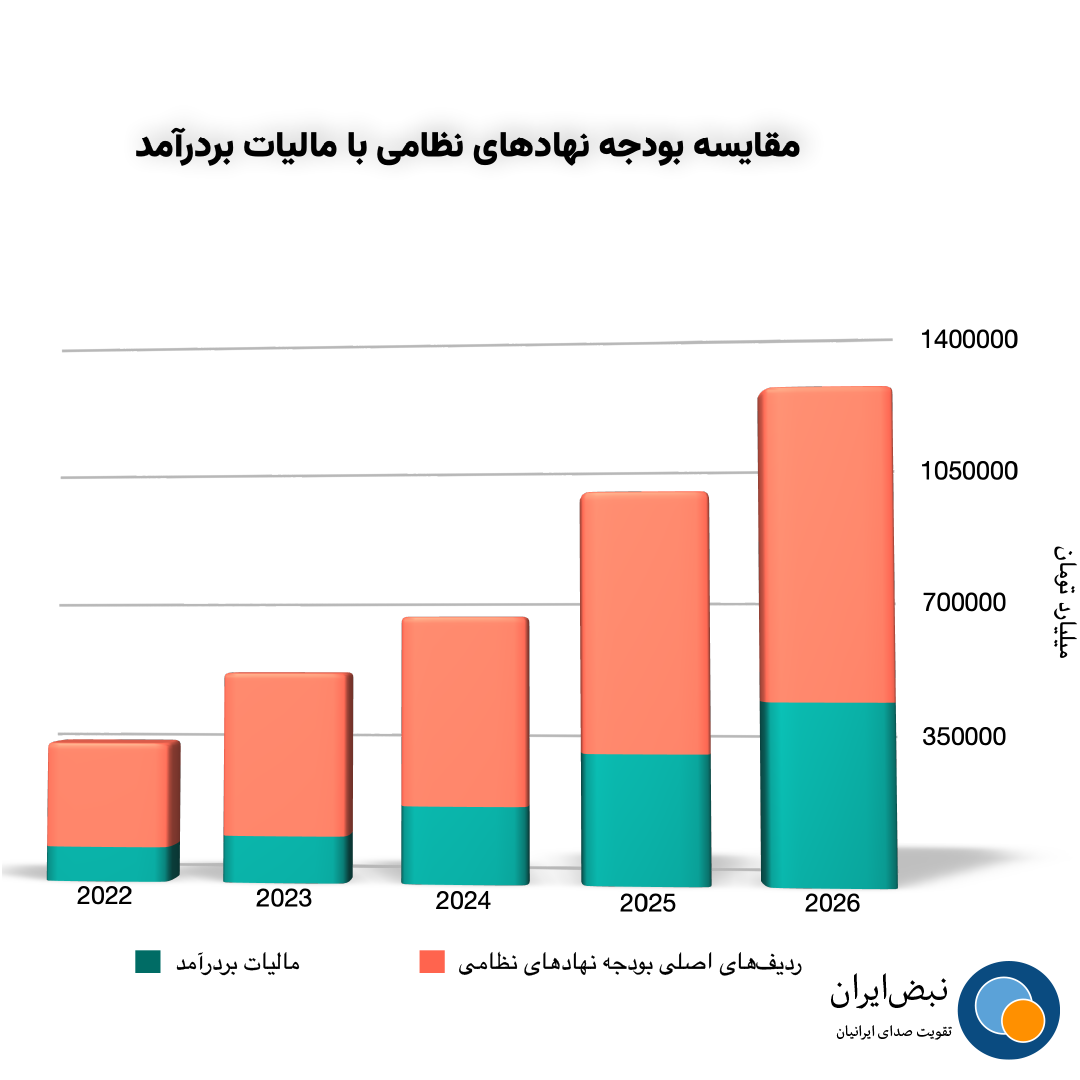

اما برای داشتن درک ملموستر از ابعاد بودجه نظامی میتوان آن را بر منابع عمومی بودجه نیز مقایسه کرد. مثلا مالیات بر درآمد که در واقع ملموسترین بخش منابع عمومی بودجه برای مردم است. این مالیات در واقع مجموع مالیاتی است که کارمندان، کارگران و صاحبان مشاغل و کسب و کار به عنوان مالیات حقوق و مالیات درآمد سالانه پرداخت میکنند.

طبق لایحه بودجه ۱۴۰۵ ارزش اعتبارات ردیفهای اصلی بودجه نهادهای نظامی حدود ۷۰ درصد بیشتر مالیاتی است که تحت عنوان مالیات بر درآمد اخذ میشود. این نسبت در سالهای قبل بیش از این بوده است. مثلا در سالهای ۱۴۰۰ و ۱۴۰۱ ارزش بودجه نهادهای نظامی بیش از ۳ برابر مالیات بر درآمد بوده است.

حالا تصویری نسبتا روشن از ابعاد بخشی از بودجه نظامی ترسیم شده است. بخشی که تحت عنوان اعتبارات ردیفهای اصلی در بودجههای سالانه تکرار میشود، اما چنانکه گفته شد این بخش تنها منبع تامین منابع مالی نیروهای مسلح در بودجه نیست.

بخش دوم، ردیفهای متفرقه و نفت

علاوه بر ردیفهای اصلی در بودجه عمومی دو بخش دیگر هم وجود دارد. بودجه استانی و بودجه متفرقه.

جزئیات بودجه استانی معمولا به صورت شفاف منتشر نمیشود، اما بر اساس اطلاعات پراکندهای که در سالهای گذشته منتشر شده، مشخص است، اغلب این اعتبارات تحت نظارت استانداریها به دستگاههای اجرایی تعلق میگیرد. اما در بودجه متفرقه، بهخصوص در بخش ردیفهای موقت، بعضا برای نیروهای مسلح و طرحها و پروژههای نظامی مبالغی در نظر گرفته میشود. به عنوان نمونه در بخش متفرقه لایحه بودجه ۱۴۰۵ برای سه پروژه مرتبط با نیروهای مسلح مبلغ ۱۶۰۰ میلیارد تومان بودجه در نظر گرفته است: «طرح شهید چمران»، «طرح کوثر» و «طرح شهید متوسلیان». اطلاعات زیادی درباره این طرحها در دست نیست، اما در سالهای گذشته سابقه داشته که این عناوین زیرمجموعه ردیفهای اصلی یا متفرقه نظامی ذکر شده باشند.

علاوه بر این در بخش متفرقه بودجه ردیف دیگری هم وجود دارد تحت عنوان تسویه بدهی نیروهای مسلح و سازمان صدا و سیما به شرکت ارتباطات زیرساخت که احتمالا مربوط به بدهوبستان مالی نیروهای مسلح و صدا و سیما با وزارت ارتباطات و است. مبلغ این ردیف ۲۵۷ میلیارد تومان است که به نسبت سایر ردیفهای بودجه مرتبط با نیروهای مسلح ناچیز به نظر میرسد، اما به جز اینها منابع دیگری هم در بودجه سالانه وجود دارند که بسیار بزرگ و قابل ملاحظهاند. از سال ۱۴۰۰ به بعد رویهای جدیدی در بودجه سالانه کشور باب شده و آن تحویل نفت خام به نیروهای مسلح است. به این شکل که دولت به میزان مشخصی که در بودجه سالانه کشور تعیین میشود نفت خام به نیروهای مسلح تحویل میدهد.

احتمالا هدف این کار اطمینان از تامین هزینههای نیروهای مسلح در شرایطی است که دولت به دلیل تحریمها توانایی فروش و صادرات نفت را ندارد. یعنی دولت به جای پول نفت، بر اساس قیمت توافقی نفت خام تحویل میدهد و نیروهای نظامی این نفت را یا مصرف میکنند یا به مشتریان و واسطهگران میفروشند.

به عنوان نمونه به این بند تبصره الف قانون بودجه سال ۱۴۰۴ نگاه کنید:

«۱-۲- در اجرای بند «الف» ماده (۱۰۲) قانون برنامه هفتم پیشرفت، به ستاد کل نیروهای مسلح برای صادرات یا مصرف در پالایشگاههای داخلی بابت تقویت بنیه دفاعی شامل طرح شهید باقری سه میلیارد و دویست میلیون (۳،۲۰۰،۰۰۰،۰۰۰) یورو، طرح شهید نظران دو میلیارد و پانصد میلیون (۲،۵۰۰،۰۰۰،۰۰۰) یورو و طرح شهید مدرس پانصد میلیون (۵۰۰،۰۰۰،۰۰۰) یورو (جمعاً به مبلغ شش میلیارد و دویست میلیون (۶،۲۰۰،۰۰۰،۰۰۰) یورو) و بابت طرح شهید چمران یک میلیارد و سیصد میلیون (۱،۳۰۰،۰۰۰،۰۰۰) یورو مطابق جدول شماره (۲۱) این قانون انواع نفت خام و میعانات گازی با اعمال حساب در دفاتر خزانهداری کل کشور بهصورت ماهانه و منظم تحویل میشود. معادل نفت خام تحویلی به پالایشگاههای داخلی، بهصورت فرآورده و مشتقات آن، در اختیار ستاد کل نیروهای مسلح قرار میگیرد. تحویل نفت این جزء توسط شرکت ملی نفت ایران منوط به تحویل سایر موارد مندرج در بند «الف» این تبصره نمیباشد.

مهلت تخصیص و واگذاری نفت و میعانات گازی مندرج در این جزء تا پایان شهریورماه سال ۱۴۰۵ میباشد.

سهم صندوق توسعه ملی بهصورت بدهی دولت به صندوق منظور میشود.»

طبق حساب و کتاب جدول شماره ۲۱ بودجه ۱۴۰۴ که در این بند به آن اشاره شده، ارزش نفت خام تحویلی به نیروهای مسلح برای پارسال ۴۵۱ هزار میلیارد تومان بوده است. که معادل ۷۰ درصد بودجهای است که از ردیفهای اصلی پرداخت میشود. یعنی نیروهای مسلح در ایران برای سال ۱۴۰۴ حدود ۶۴۷ هزار میلیارد تومان بودجه اصلی دریافت کردهاند، علاو.ه بر آن ۴۵۱ هزار میلیارد تومان دیگر نیز سهمیه نفت خام دریافت کردهاند.

نکته مهم اینجاست که سهمیه نفت خام نیروهای مسلح خارج از سقف بودجه عمومی محاسبه میشود. یعنی اعداد و ارقام آن در جمع کلی بودجه منظور نمیشوند و حساب و کتاب آن خارج از چارچوب بودجه بررسی میشود. به بیان دیگر، این منابع در محاسبات رسمی بودجه عمومی دیده نمیشوند و خارج از چارچوب متعارف بودجهریزی در اختیار نیروهای مسلح قرار میگیرند و به همین دلیل میزان شفافیت آن به مراتب کمتر از بخشهای عادی بودجه میشود.

البته با توجه به محرمانگی بودجه نظامی و همین طور فروش و صادرات نفت، این مساله چندان عجیب نیست، اما به هر حال احتمال وقوع فساد در این بخش، از سایر بخشهای بودجه بیشتر است. مثلا ممکن است در جریان فروش غیررسمی نفت زد و بندهایی میان فروشندگان و واسطهگران پیش بیاید، یا هنگام بازگرداندن ارز به کشور و تبدیل آن به ریال، میلیاردها تومان پول جابجا شود، بدون انکه امکان نظارت بر آنها وجود داشته باشد.

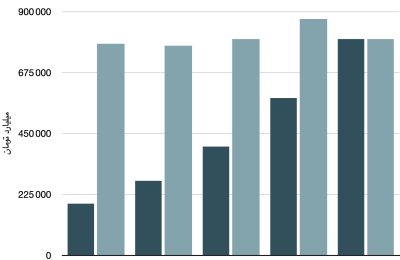

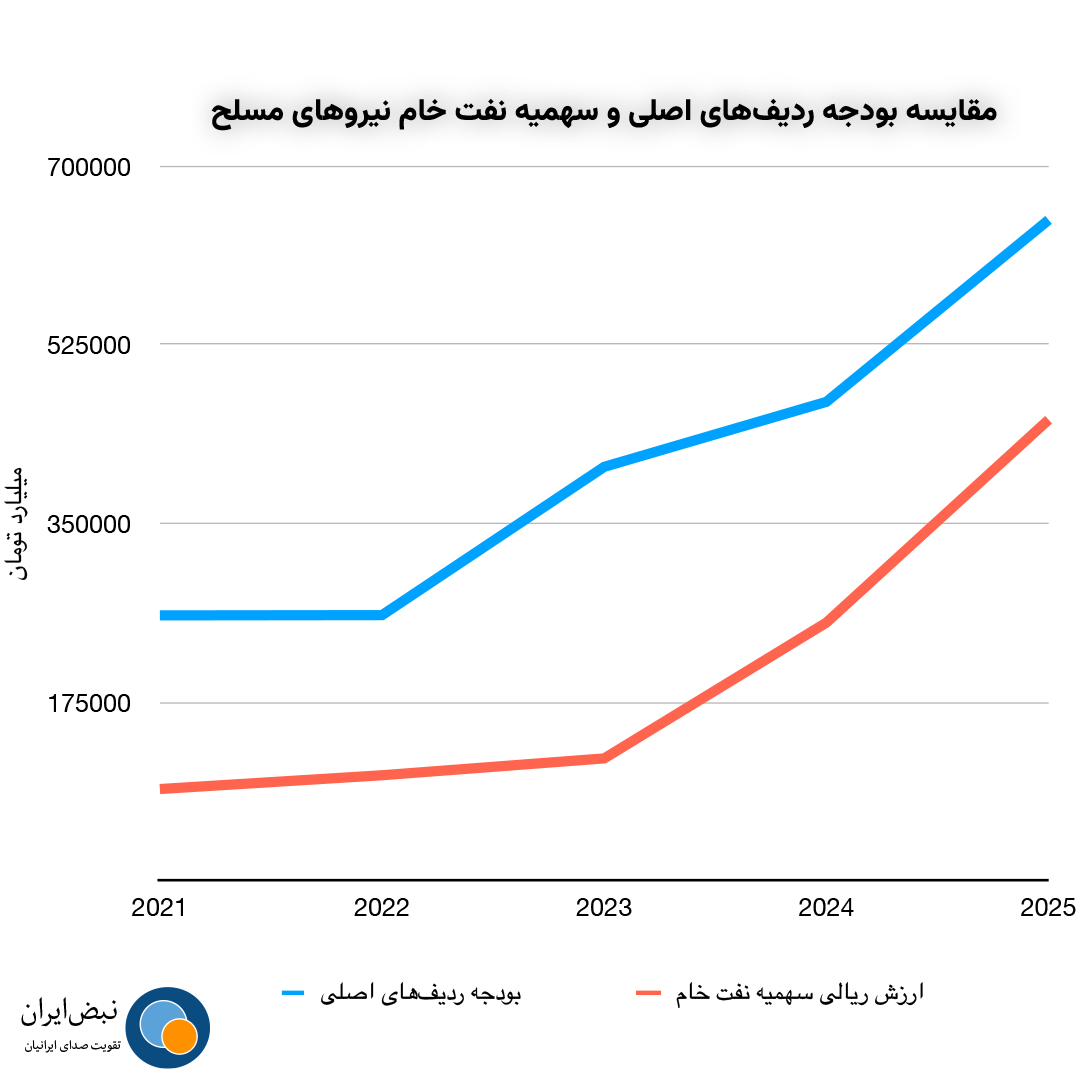

این نگرانی در شرایطی است که اعداد و ارقام مربوط به سهمیه نفت خام، اعداد بسیار بزرگی هستند و روز به روز نیز روز ابعاد گستردهتری پیدا کردهند. نمودار زیر ارزش ریالی سهمیه نفت خام نیروهای مسلح را طی سالهای ۱۴۰۰ تا ۱۴۰۴ به تصویر میکشد. در کنار این نمودار، ارزش بودجه ردیفهای اصلی نیروهای مسلح هم نشان داده شده است.

چنانکه در نمودار پیدا است روند افزایش بودجه ردیفهای اصلی شیب خطی دارد، یعنی بعد از سال ۱۴۰۱، بودجه نیروهای مسلح هر سال به نسبت تقریبا ثابتی افزایش پیدا کرده است، اما روند افزایش نفت خام از این الگو پیروی نمیکند و علاوه بر رقم آن، نسبت آن هم هر سال بیشتر و بیشتر میشود. در سال ۱۴۰۰ ارزش سهمیه نفت خام حدود یک سوم ارزش ردیفهای اصلی بودجه بود، این نسبت سال به سال افزایش پیدا کرد تا آنجا که در سال ۱۴۰۴ به ۷۰ درصد رسید.

با این حساب حالا علاوه بر شکت نف،۷ نیروهای مسلح نیز رسما وارد حوزه خرید و فروش نفت شدهاند. درباره قانونی بودن یا نبودن این اقدام ابهامهایی وجود دارد، چرا که تا پیش از این انحصار تولید، فروش و صادرات نفت با شرکت ملی نفت بود، اما از سال ۱۴۰۳ و با تصویب قانون برنامه هفتم تحویل نفت خام جنبه قانونی هم پیدا کرده است.

در قانون سال ۱۴۰۴ و همین طور لایحه بودجه ۱۴۰۳ به به ماده ۱۰۲ قانون برنامه هفتم توسعه اشاره شده است.

«الف- دولت مکلف است به منظور افزایش توان دفاعی کشور در تراز قدرت منطقه ای و تأمین منافع و امنیت ملی، حداقل پنج درصد (۵%) از منابع بودجه عمومی و درآمدهای اختصاصی را به عنوان سهم تقویت بنیه دفاعی در ردیفهای تقویت بنیه دفاعی در بودجه سالانه کشور اختصاص دهد.

حداقل سهم یادشده در طول اجرای برنامه قابل کاهش نمی باشد. منابع و اعتبارات تقویت بنیه دفاعی به طور صددرصد تأمین می گردد، چنانچه به هر دلیلی امکان تأمین فراهم نباشد، دولت مکلف است در صورت درخواست ستاد کل نیروهای مسلح جمهوری اسلامی ایران، بخشی از سهم تعیین شده را به صورت ریالی و با رعایت اصل پنجاه و سوم (۵۳) قانون اساسی با اعمال حساب معادل ریالی آن در خزانه انواع نفت خام و میعانات گازی تحویل نماید.»

در این ماده دو موضوع مطرح شده است. یکی اینکه دولت هر سال باید به اندازه حداقل ۵ درصد بودجه عمومی را برای تقویت بنیه دفاعی اختصاص دهد. و دیگر اینکه این مبلغ به هر شکل ممکن باید پرداخت شود و در صورت درخواست نیروهای مسلح بخشی از آن را به صورت نفت خام و میعانات گازی تحویل بگیرد. عجالتا در سال ۱۴۰۴ از حد تعین شده در قانون برنامه (یعنی ۵درصد) گذشته است. در قانون بودجه ۱۴۰۴ منابع بودجه عمومی ۵۳۸۵ همت و سهمیه نفت خام نیروهای مسلح حدود بیش از ۴۵۰ همت بوده است. اگر این دو رقم را بر هم تقسیم کنیم خواهیم دید بیش از ۸ درصد منابع عمومی بودجه در سال ۱۴۰۴ به صورت نفت خام به نیروهای مسلح واگذار شده است.

در لایحه بودجه سال ۱۴۰۵ نیز، بر اساس اطلاعات مندرج در جدول شماره ۲۳ حدود ۳۵۰ هزار میلیارد تومان سهمیه نفت خام برای نیروهای مسلح در نظر گرفته شده است، در حالی که کل منابع حاصل از نفت و فراوردههای نفتی در مجموع حدود ۲۶۳ هزار میلیارد تومان است. به عبارتی سهمیه نفت نیروهای مسلح ۳۳ درصد بیشتر از درآمدهای نفتی است که مستقیم به بودجه عمومی اختصاص پیدا میکند.

در مجموع، روند بودجهریزی سالهای اخیر نشان میدهد که سهم نیروهای مسلح از منابع عمومی و همچنین از درآمدهای نفتی، به شکل قابل توجهی افزایش یافته است. در عین حال، نبود شفافیت درباره نحوه هزینهکرد این منابع، بهویژه در بخش نفت خام و ردیفهای متفرقه، باعث شده ارزیابی دقیق کارایی و پیامدهای اقتصادی این سیاستها دشوار باشد. همین مسئله، بودجه نظامی ایران را به یکی از مبهمترین بخشهای مالی دولت تبدیل کرده است.